Holding familiale : le levier stratégique pour piloter votre patrimoine professionnel et privé

Frédéric JANVIER Expert comptable

Cabinet d’expertise comptable Audit Experts – Paris

Paris le 2 avril 2026

Créer une holding familiale n’est pas une décision anodine. Sur le papier, tout paraît simple : moins d’impôts, plus de flexibilité, une meilleure organisation du patrimoine. Dans la réalité, c’est beaucoup plus subtil — et les conséquences d’une erreur peuvent être considérables.

Certains dirigeants que nous accompagnons au cabinet Audit Experts ont gagné plusieurs centaines de milliers d’euros grâce à une holding bien structurée. D’autres, qui avaient agi seuls ou mal conseillés, se sont retrouvés avec une structure coûteuse, inutilisable, voire exposée à un redressement fiscal.

La différence ne tient pas à la holding elle-même. Elle tient à la stratégie derrière.

Ce guide a un objectif précis : vous permettre de comprendre — en détail et avec rigueur — quand une holding familiale est une arme stratégique, dans quels cas elle devient une erreur, et comment l’aborder correctement avec vos conseils.

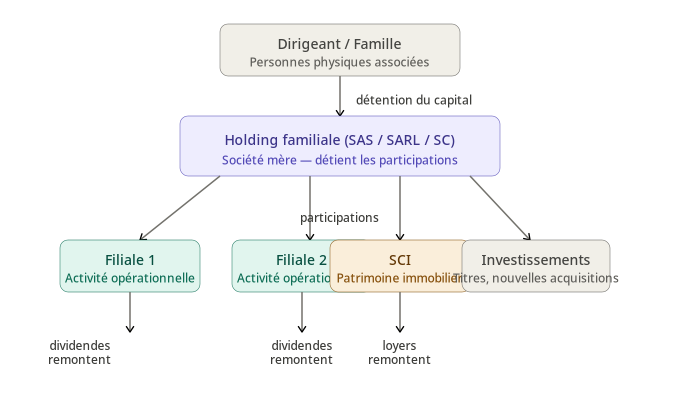

Qu’est-ce qu’une holding familiale ? Définition juridique et fiscale précise

Une holding est une société dont l’objet principal est de détenir et gérer des participations dans d’autres sociétés, appelées filiales. Elle n’exerce pas elle-même une activité commerciale ou industrielle directe : elle est positionnée au sommet d’un groupe.

Une holding familiale est une holding dont le capital est détenu directement ou indirectement par une ou plusieurs personnes physiques appartenant au même cercle familial : conjoint, ascendants, descendants, fratrie. Elle constitue le nœud central d’une organisation patrimoniale qui unit, en une même structure, les intérêts économiques et familiaux de ses membres.

Les formes juridiques possibles

La holding familiale peut être constituée sous plusieurs formes :

La SAS (Société par Actions Simplifiée) est aujourd’hui la forme la plus fréquemment retenue par les dirigeants que nous accompagnons. Sa souplesse statutaire, la liberté d’organisation de la gouvernance et l’absence de contraintes rigides en font un outil particulièrement adapté aux structures familiales évolutives. Elle permet notamment de prévoir dans les statuts des clauses d’agrément, d’inaliénabilité ou de préemption, essentielles pour sécuriser l’actionnariat familial sur le long terme.

La SARL (Société à Responsabilité Limitée) offre un cadre plus encadré, avec une gouvernance plus normée. Elle peut convenir à des configurations simples, notamment en présence d’un nombre limité d’associés.

La société civile — dont la SCI — n’est pas, à proprement parler, la forme classique d’une holding au sens de société mère animant un groupe. Lorsque la stratégie patrimoniale comprend une forte composante immobilière, une société civile ou une SCI peut toutefois être envisagée dans l’architecture globale, selon les objectifs poursuivis et en complément de la structure de tête.

Holding passive vs holding animatrice : une distinction aux lourdes conséquences

C’est l’une des distinctions les plus importantes — et les plus méconnues — en matière de holding familiale. Elle conditionne l’accès à certains régimes fiscaux avantageux, notamment le pacte Dutreil, et peut déterminer si le montage résiste ou non à un contrôle fiscal.

La holding passive

Une holding passive se contente de détenir des titres de participations et de percevoir les dividendes remontés par ses filiales. Elle n’intervient pas dans la gestion opérationnelle ou stratégique de ces dernières. C’est une structure simple, facile à administrer — mais ses avantages fiscaux sont limités. En particulier, elle ne peut pas prétendre aux régimes réservés aux activités économiques réelles.

La holding animatrice

Une holding animatrice va beaucoup plus loin. Elle participe activement à la conduite de la politique du groupe et contrôle effectivement ses filiales. Concrètement, elle rend des services réels et identifiables à ses filiales : direction générale, gestion financière et de trésorerie, politique commerciale, ressources humaines, accompagnement stratégique.

Le Conseil d’État a précisé la notion de holding animatrice : elle repose sur la participation active à la politique du groupe et au contrôle des filiales, avec fourniture éventuelle de services internes. La simple gestion du propre patrimoine mobilier ou immobilier ne constitue pas une activité éligible au sens du BOFiP.

Pourquoi cette distinction est-elle cruciale ? Parce qu’elle conditionne :

- L’accès au pacte Dutreil (exonération de 75 % en transmission) — la qualification de holding animatrice doit être documentée et appréciée au cas par cas ;

- L’éligibilité à certaines exonérations fiscales liées à l’activité du groupe ;

- La crédibilité globale du montage vis-à-vis de l’administration fiscale.

Point de vigilance Audit Experts : La qualification de holding animatrice ne s’improvise pas. Elle doit se traduire par des actes concrets, documentés et contractualisés. Une convention de management fees sans substance réelle, ou un conseil d’administration qui ne se réunit jamais, transforme une holding animatrice revendiquée en holding passive de fait — avec toutes les conséquences fiscales que cela implique.

Les raisons stratégiques pour lesquelles les dirigeants créent une holding familiale

Au cabinet Audit Experts, nous voyons des dirigeants créer des holdings pour des raisons très diverses. Voici les cinq leviers les plus puissants — et les plus souvent cités par nos clients.

Levier 1 — Construire une « machine à investir » en circuit fermé

C’est sans doute le levier le plus immédiatement lisible pour un dirigeant. Sans holding, les bénéfices dégagés par votre société opérationnelle sont soumis, lorsqu’ils vous sont distribués, à la flat tax de 30 % (Prélèvement Forfaitaire Unique, composé de 12,8 % d’IR et 17,2 % de prélèvements sociaux). Sur 200 000 € de dividendes, vous perdez 60 000 € avant même de pouvoir investir.

Avec une holding bénéficiant du régime mère-fille, et sous réserve des conditions prévues aux articles 145 et 216 du CGI, les dividendes remontent à la holding avec une fiscalité résiduelle très faible. Dans le cas standard, on raisonne sur 5 % de quote-part imposée à l’IS, ce qui ressort à environ 1,25 % ou 1,67 % selon les paramètres retenus et le taux d’IS applicable (certains schémas de groupe permettent une quote-part ramenée à 1 %). À titre illustratif, sur 200 000 €, la charge fiscale résiduelle peut n’être que de 3 000 à 3 500 €, contre 60 000 € sans holding.

Ce cash disponible au niveau de la holding peut alors être réinvesti directement : acquisition d’immobilier, rachat de participations, financement d’une nouvelle activité, placement en valeurs mobilières via un compte titres de la holding. La holding devient un outil d’accumulation patrimoniale en circuit presque fermé, avec un effet de capitalisation exceptionnel sur le long terme.

Levier 2 — Fluidifier la trésorerie entre plusieurs entités

Dès lors qu’un dirigeant gère plusieurs sociétés, la holding permet de centraliser et de redistribuer efficacement les flux financiers. Une filiale qui génère beaucoup de cash peut financer, via la holding, une autre filiale en phase d’investissement. C’est ce qu’on appelle la centralisation de trésorerie (ou cash pooling dans les groupes plus importants).

Cela évite d’avoir à recourir à des financements externes coûteux pour une filiale sous-capitalisée, alors qu’une autre regorge de liquidités. La holding joue le rôle de banquier interne du groupe.

Levier 3 — Optimiser la fiscalité dans un cadre légal strict

Deux régimes fiscaux sont particulièrement puissants au niveau de la holding :

Le régime mère-fille (articles 145 et 216 du CGI)

Ce régime s’applique sous réserve des conditions prévues par ces articles, notamment en matière de seuil de participation (en principe au moins 5 % du capital de la filiale) et de conservation des titres. Il permet d’exonérer à 95 % les dividendes reçus par la holding. Seule une quote-part de 5 % reste imposable à l’IS, représentant les frais et charges forfaitaires liés à la détention. C’est le régime de base de toute holding bien structurée.

Le régime de l’intégration fiscale (articles 223 A et suivants du CGI)

Ce régime suppose en principe une détention d’au moins 95 % du capital de chaque filiale intégrée, ainsi que le respect des autres conditions prévues par les articles 223 A et suivants du CGI. Il permet de consolider les résultats fiscaux de l’ensemble du groupe : les bénéfices d’une filiale compensent les déficits d’une autre, réduisant ainsi l’impôt global. C’est un outil particulièrement intéressant pour les groupes en phase de développement, où certaines entités sont bénéficiaires et d’autres encore déficitaires.

Avertissement important : L’administration fiscale surveille activement les montages qui utilisent ces régimes sans substance économique réelle. Une holding dont l’unique objet est de faire « remonter du cash » sans aucune activité propre, sans réunion de gouvernance, sans convention de services documentée, s’expose à une requalification pour abus de droit (article L64 du Livre des Procédures Fiscales) ou acte anormal de gestion. Les pénalités peuvent être considérables.

Levier 4 — Améliorer l’accès au financement bancaire

Un groupe structuré autour d’une holding présente à ses partenaires bancaires une image plus solide et plus lisible qu’un dirigeant gérant plusieurs sociétés en silo. La holding consolide les bilans, affiche une vision stratégique globale et rassure les prêteurs sur la pérennité du groupe.

En pratique, nos clients ayant mis en place une holding bien structurée accèdent plus facilement au crédit — notamment pour des acquisitions —, à de meilleures conditions de taux, et avec des garanties réduites. Dans certaines configurations et sous réserve d’une analyse approfondie, la holding peut également emprunter pour acquérir de nouvelles participations, le remboursement étant progressivement alimenté par les dividendes remontés des filiales — une technique qui suppose une bonne visibilité sur les flux futurs et un accompagnement rigoureux.

Levier 5 — Organiser la transmission du patrimoine professionnel

C’est ici que la holding familiale révèle toute sa puissance dans une dimension multigénérationnelle. Sans préparation, la transmission d’une entreprise peut représenter une charge fiscale écrasante, souvent incompatible avec le maintien de l’activité dans la famille.

Le dispositif Dutreil (article 787 B du CGI) est l’outil clé. Il permet, sous conditions strictes, d’exonérer 75 % de la valeur des titres transmis des droits de mutation à titre gratuit (donation ou succession). Sur une holding valorisée à 4 millions d’euros, cela représente une économie potentielle de plusieurs centaines de milliers d’euros.

La holding animatrice peut, sous conditions strictes, permettre l’accès au pacte Dutreil ; la qualification doit être documentée et appréciée au cas par cas. La simple détention passive de participations ne suffit pas.

Les conditions principales :

- Un engagement collectif de conservation des titres d’au moins deux ans, signé du vivant du donateur ;

- Un engagement individuel de conservation de quatre ans après la transmission ;

- L’exercice d’une fonction de direction par l’un des bénéficiaires pendant au moins trois ans après la transmission ;

- Une activité éligible au dispositif (activité industrielle, commerciale, artisanale, agricole ou libérale).

Comment créer une holding familiale : les deux principales voies

Option 1 — La création ex nihilo

Vous créez une holding sans activité préexistante, puis vous y logez ou y créez progressivement des filiales. Cette approche est adaptée en début de projet entrepreneurial, mais reste marginale dans notre pratique.

Option 2 — L’apport de titres à une holding nouvellement créée

C’est le cas de figure le plus fréquent : vous êtes déjà dirigeant d’une ou plusieurs sociétés, et vous souhaitez les faire passer sous une holding. Vous apportez vos titres (vos parts ou actions dans vos sociétés) à une holding que vous créez pour l’occasion.

La plus-value d’apport théoriquement réalisée (différence entre la valeur vénale des titres apportés et leur prix de revient fiscal) bénéficie, sous conditions, d’un report d’imposition prévu par l’article 150-0 B ter du CGI. Ce n’est pas une exonération définitive : l’imposition est simplement différée jusqu’à un événement futur (cession des titres de la holding, distribution de la plus-value en report, etc.).

Attention au choix du régime fiscal de la holding : ce choix est structurant et souvent irréversible à court terme. Une holding soumise à l’IR ne bénéficiera pas du régime mère-fille, contrairement à une holding soumise à l’IS. Nous voyons régulièrement des dirigeants qui ont fait ce choix seuls, sans conseil, et qui se trouvent bloqués par leur propre structure. C’est pourquoi l’accompagnement par un expert-comptable et un avocat fiscaliste est indispensable dès la phase de conception.

Les management fees : un outil puissant, mais risqué si mal utilisé

Les management fees sont les rémunérations facturées par la holding à ses filiales pour les services qu’elle leur rend : direction générale, contrôle de gestion, assistance juridique, informatique, ressources humaines, etc.

Bien utilisés, ils permettent de remonter des revenus de la filiale vers la holding sous forme de charges déductibles pour la filiale (réduction de l’IS filiale), et de revenus pour la holding (pouvant être réinvestis).

Mais l’administration fiscale les surveille de très près. Pour être admis en déduction, les management fees doivent correspondre à des prestations réelles, justifiées et utiles à la filiale, à un prix cohérent avec celui du marché (principe de pleine concurrence). La charge doit être engagée dans l’intérêt direct de l’exploitation ou se rattacher à une gestion normale, et être justifiée — c’est ce que rappelle le BOFiP.

La documentation doit être irréprochable : convention de services signée, compte-rendu des prestations réalisées, échanges traçables, facturation régulière et justifiée.

Sans ces éléments, l’administration peut requalifier les management fees en distribution de bénéfices déguisée, avec rappel d’IS, TVA, et pénalités à la clé.

Les erreurs les plus fréquentes — et les plus coûteuses

Au fil de nos années d’accompagnement de dirigeants parisiens, nous avons identifié des erreurs qui reviennent systématiquement.

Erreur 1 — Créer une holding par effet de mode ou sur les conseils d’un « influenceur fiscal »

La holding est devenue un sujet à la mode sur les réseaux sociaux et dans certains cercles d’entrepreneurs. Beaucoup de dirigeants nous contactent avec une idée préconçue : « Il me faut une holding. » Mais une holding ne se justifie que si elle répond à un objectif précis et documenté. Sans stratégie patrimoniale claire, elle devient une charge sans bénéfice.

Erreur 2 — Négliger la documentation et les conventions

C’est probablement l’erreur la plus répandue. Des management fees sans convention de services, une holding animatrice sans preuve de son rôle actif, des flux intra-groupe sans traçabilité : autant d’éléments qui, en cas de contrôle, conduisent quasi automatiquement à un redressement. La documentation est le fondement de tout montage solide.

Erreur 3 — Copier un montage trouvé sur internet ou observé chez un confrère

Chaque situation est unique : votre patrimoine, votre famille, vos objectifs de transmission, votre secteur d’activité, votre tranche marginale d’imposition. Un montage parfaitement adapté à un autre dirigeant peut être totalement inadapté à votre situation — voire contre-productif.

Erreur 4 — Ignorer l’impact sur les associés minoritaires ou les pactes d’actionnaires existants

La création d’une holding modifie la structure capitalistique de votre groupe. Elle peut interférer avec des pactes d’actionnaires existants, des droits de préemption ou des clauses de sortie. Ces aspects juridiques doivent être examinés avant toute opération.

Erreur 5 — Sous-estimer les coûts de structure

Une holding a un coût : comptabilité propre, déclarations fiscales spécifiques (en particulier en intégration fiscale), formalités juridiques annuelles, convention de trésorerie si cash pooling, rapport du commissaire aux comptes le cas échéant. Ces coûts doivent être mis en regard des bénéfices attendus. Pour une société générant moins de 80 000 € de bénéfice annuel, le rapport coût/bénéfice est souvent défavorable.

Quand ne pas créer de holding familiale ?

La honnêteté intellectuelle nous oblige à le dire : la holding n’est pas adaptée à toutes les situations. Elle est probablement inutile — voire contre-productive — dans les cas suivants :

- Vous gérez une seule société, avec un résultat stable et sans projet de développement : la complexité de la holding ne sera jamais rentabilisée.

- Vos bénéfices sont faibles (inférieurs à 80 000 € par an) : l’économie fiscale ne compense pas les coûts de structure.

- Vous n’avez aucun projet d’investissement ou de croissance externe : la machine à investir n’a aucun carburant à traiter.

- Vous n’avez pas de projet de transmission patrimoniale à horizon prévisible : l’un des leviers les plus puissants de la holding est inopérant.

- Votre situation familiale est conflictuelle : une holding familiale avec des associés qui ne s’entendent pas est une source de blocages permanents.

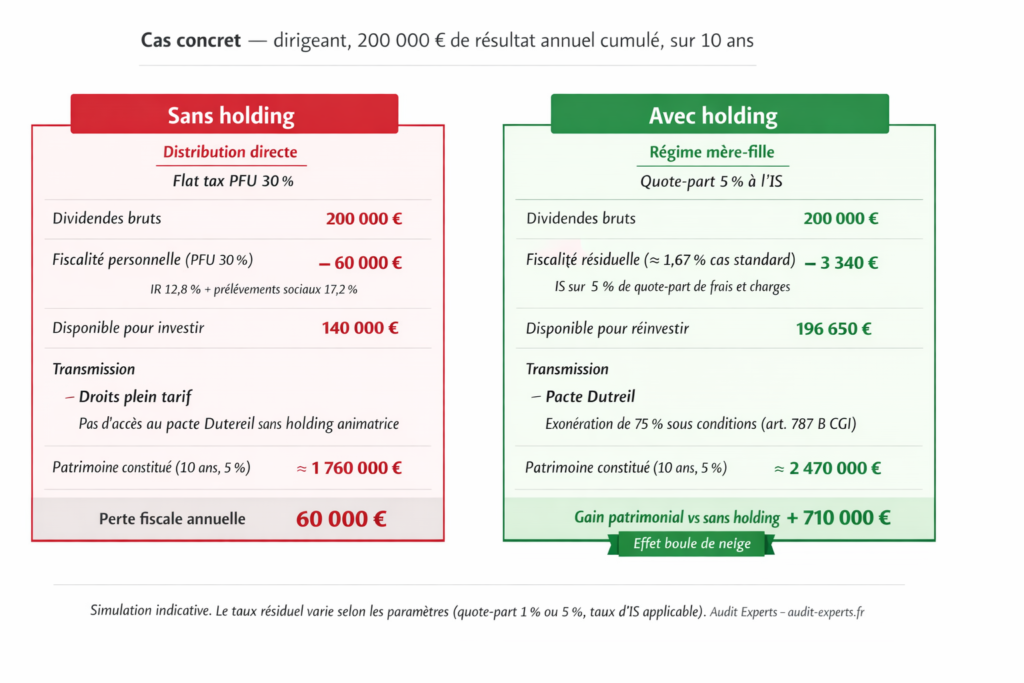

Cas concret : l’impact réel d’une holding familiale bien structurée

Voici une situation représentative de ce que nous accompagnons régulièrement au cabinet Audit Experts. Les chiffres ci-dessous constituent une simulation simplifiée à visée pédagogique : ils illustrent des ordres de grandeur, non des résultats garantis, et chaque situation réelle doit faire l’objet d’une analyse personnalisée.

Profil du dirigeant : Frédéric, 48 ans, gérant de deux sociétés dans le secteur des services aux entreprises. Résultats cumulés annuels : 200 000 €. Objectifs : investir en immobilier, préparer la transmission à ses deux enfants dans 10-15 ans.

Sans holding

Frédéric distribue ses bénéfices en dividendes. Fiscalité personnelle (PFU 30 %) : 60 000 €. Reste disponible pour investir : 140 000 €.

Sur 10 ans, avec une capitalisation à 5 % net : patrimoine constitué d’environ 1 760 000 €.

À la transmission : droits de donation calculés sur la valeur totale des titres, sans possibilité d’accéder au pacte Dutreil faute de holding animatrice qualifiée.

Avec holding bien structurée

Les dividendes remontent à la holding avec une fiscalité résiduelle très faible dans le cadre du régime mère-fille (sous réserve des conditions des articles 145 et 216 du CGI). Sur la base d’une quote-part de 5 % imposée à l’IS au taux standard, la charge fiscale annuelle ressort à environ 3 000 à 3 500 €. Reste disponible pour réinvestir : environ 196 500 €.

Sur 10 ans, capitalisation à 5 % net : patrimoine constitué d’environ 2 470 000 €. Soit 710 000 € de patrimoine supplémentaire grâce au seul effet de réinvestissement.

À la transmission : sous réserve de remplir les conditions du pacte Dutreil (art. 787 B CGI) et que la holding soit qualifiée d’animatrice, exonération de 75 % de la valeur transmise, abattement légal de 100 000 € par enfant et par parent tous les 15 ans. Économie fiscale sur la transmission potentiellement très significative.

L’effet cumulé — machine à investir + transmission optimisée — est ici considérable, et justifie pleinement la mise en place d’une holding bien conçue et rigoureusement documentée.

Holding familiale et immobilier : un mariage fréquent, mais à manier avec précaution

L’un des usages les plus fréquents de la holding familiale est l’acquisition d’actifs immobiliers. La holding peut acquérir directement des biens immobiliers, ou détenir des parts de SCI ou de SCPI.

Les avantages :

- L’immeuble est financé avec des fonds peu fiscalisés (ceux de la holding).

- Les loyers perçus sont soumis à l’IS (25 %, voire 15 % pour la fraction sous 42 500 €), souvent plus favorable que l’IR en cas de tranche marginale élevée.

- L’amortissement comptable de l’immeuble (hors terrain) réduit la base imposable.

Les points de vigilance à ne pas négliger :

La sortie de l’immobilier de la holding est fiscalement lourde : la revente du bien est soumise aux plus-values professionnelles (IS sur la plus-value totale, sans abattement pour durée de détention, contrairement au régime applicable aux particuliers). Ce point est souvent sous-estimé par les dirigeants qui intègrent de l’immobilier dans leur holding sans anticiper la sortie.

Par ailleurs, une activité immobilière trop importante peut remettre en question la qualification de holding animatrice, et donc l’éligibilité au pacte Dutreil. Ce risque doit être analysé soigneusement en amont, en concertation avec votre conseil.

En conclusion, l’immobilier en holding est souvent pertinent — mais il doit être intégré dans une stratégie patrimoniale globale et de long terme, jamais décidé isolément.

Pourquoi se faire accompagner par un cabinet spécialisé ?

La création et le pilotage d’une holding familiale mobilisent simultanément trois domaines d’expertise :

L’expertise comptable : choix du régime fiscal, organisation des flux, consolidation, suivi comptable de chaque entité, conventions réglementées, documentation des management fees.

Le droit des sociétés et le droit fiscal : rédaction des statuts, des pactes d’actionnaires, des conventions de services et de trésorerie, sécurisation des apports de titres, mise en place du pacte Dutreil.

L’ingénierie patrimoniale : analyse globale du patrimoine professionnel et privé, coordination avec l’assurance-vie et les autres outils patrimoniaux, simulation de transmission multigénérationnelle.

Aucun de ces trois domaines ne peut être traité en silo. C’est la cohérence globale du montage qui fait sa solidité — et sa résistance face à l’administration fiscale.

Au cabinet Audit Experts, dirigé par Frédéric JANVIER à Paris, nous travaillons en étroite collaboration avec des avocats fiscalistes et des notaires partenaires pour vous accompagner sur l’ensemble de ces dimensions, de la réflexion initiale à la mise en œuvre opérationnelle.

Conclusion

La holding familiale n’est pas un outil fiscal. C’est un outil stratégique de pilotage patrimonial, qui, bien utilisé, peut transformer durablement la trajectoire d’un dirigeant et de sa famille.

Bien structurée, elle accélère la capitalisation, sécurise le patrimoine, optimise la fiscalité dans un cadre légal rigoureux et prépare une transmission sereine. Mal utilisée — par imitation, précipitation ou défaut de documentation — elle coûte cher, bloque le développement et expose à des risques fiscaux sérieux.

La question n’est donc pas : « Dois-je créer une holding ? » La question est : « Ma situation, mes objectifs et ma stratégie justifient-ils une holding — et si oui, laquelle, et comment ? »

C’est précisément à cette question que nous répondons lors de notre diagnostic personnalisé.

Votre diagnostic gratuit avec Audit Experts

Vous êtes dirigeant et vous envisagez de créer une holding ? Avant toute décision, il est indispensable d’analyser votre situation dans sa globalité.

Frédéric JANVIER et l’équipe Audit Experts vous proposent un audit confidentiel, couvrant :

- La pertinence réelle d’une holding au regard de votre situation

- La structuration optimale adaptée à vos objectifs

- La sécurisation fiscale et juridique du montage

- La coordination avec votre stratégie de transmission

👉 Demandez votre analyse confidentielle sur audit-experts.fr

FAQ — Questions fréquentes sur la holding familiale

Une holding permet-elle vraiment de payer moins d’impôts ?

Oui, significativement — mais uniquement dans un cadre légal structuré et documenté. Le régime mère-fille permet de faire remonter des dividendes avec une fiscalité résiduelle très faible (généralement raisonnée sur une quote-part de 5 % à l’IS). En dehors d’un tel cadre, ou si le montage est artificiellement conçu, le risque de redressement est réel.

Quelle est la différence entre une holding passive et une holding animatrice ?

La holding passive se contente de détenir des titres et percevoir des dividendes. La holding animatrice participe activement à la stratégie et à la gestion de ses filiales, leur rend des services documentés, et contrôle effectivement le groupe. Cette distinction — précisée par la doctrine fiscale et la jurisprudence du Conseil d’État — est déterminante pour l’accès au pacte Dutreil.

Peut-on investir en immobilier via une holding familiale ?

Oui, c’est l’un des usages les plus fréquents. La holding acquiert les biens avec des fonds peu fiscalisés, et les revenus locatifs sont soumis à l’IS. Mais la sortie des actifs immobiliers de la holding est fiscalement lourde (pas d’abattement pour durée de détention sur les plus-values professionnelles), et une activité immobilière trop prépondérante peut remettre en cause la qualification de holding animatrice. Ce choix doit s’inscrire dans une stratégie de long terme.

La holding familiale est-elle adaptée à tous les entrepreneurs ?

Non. Elle est particulièrement pertinente pour les dirigeants générant des résultats importants (idéalement plus de 100 000 € par an), gérant plusieurs entités, ayant des projets d’investissement ou de transmission. En dessous de ces seuils ou sans stratégie claire, elle peut être inutile voire contre-productive.

Combien coûte la création et la gestion d’une holding ?

À titre purement indicatif et selon la complexité du montage et les intervenants, la création (apport de titres, rédaction des statuts, formalités) représente généralement entre 2 000 et 5 000 €. La gestion annuelle (comptabilité de la holding, liasses fiscales, formalités juridiques) représente entre 2 000 et 4 000 € par an en moyenne. Ces ordres de grandeur doivent être mis en regard des économies générées et vérifiés avec votre conseil.

Qu’est-ce que le pacte Dutreil et comment la holding y donne-t-elle accès ?

Le pacte Dutreil (article 787 B du CGI) permet d’exonérer 75 % de la valeur des titres transmis de droits de mutation, sous conditions strictes de conservation et d’exercice d’une fonction de direction. La holding animatrice peut, sous conditions strictes et documentées, permettre l’accès à ce régime. La qualification doit être appréciée au cas par cas et ne s’applique pas à une holding purement passive.

Quelle est la différence entre le régime mère-fille et l’intégration fiscale ?

Le régime mère-fille s’applique sous les conditions des articles 145 et 216 du CGI (en principe seuil minimum de 5 % de participation, conditions de conservation) et exonère à 95 % les dividendes reçus. L’intégration fiscale suppose en principe une détention d’au moins 95 % et le respect d’autres conditions (art. 223 A et suivants du CGI), et permet de consolider l’ensemble des résultats fiscaux du groupe. Ces deux régimes peuvent coexister pour des filiales différentes dans le même groupe.

Peut-on créer une holding sans avocat ni expert-comptable ?

Techniquement, oui. En pratique, c’est une erreur fréquente qui peut coûter très cher. La création d’une holding mobilise simultanément droit des sociétés, fiscalité et ingénierie patrimoniale. L’absence de conseil qualifié est la principale cause des redressements et des montages inadaptés que nous voyons régulièrement.

Frédéric JANVIER — Expert-Comptable inscrit à l’Ordre des Experts-Comptables de Paris Cabinet Audit Experts — Paris audit-experts.fr

Les informations contenues dans cet article sont données à titre indicatif et pédagogique. Elles ne constituent pas un conseil juridique ou fiscal personnalisé. Chaque situation étant unique, nous vous invitons à consulter un professionnel qualifié avant toute décision.

Ceux qui ont apprécié cet article ont également apprécié :